采暖市场分析

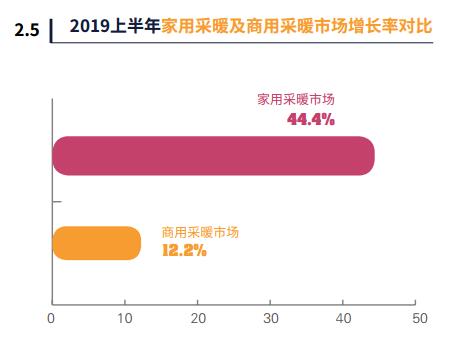

2019 年上半年,采暖市场以 38.5% 增长率收尾,可能不少行业人士对此表示质疑。大部分业内人士觉得上半年采暖市场情况非常不乐观,下滑是必不可少。

不可否认,从业者所表达出的情绪也是空气源热泵采暖行业目前的真实状况,但此报告数据是与上半年度中国空气源热泵市场进行对比。

在2018年上半年时,譬如热风机招投标、户式零售市场、商用采暖市场还并没有完全打开。

因此,本报告采暖市场以增长姿态交出最终答卷。

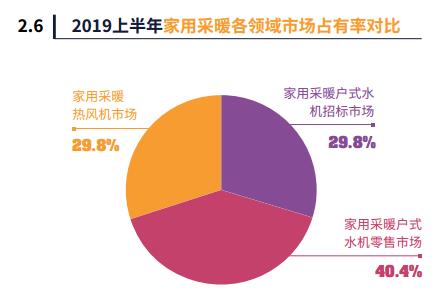

户式水机市场继续减弱,热风机开始主导户式招投标市场

在投标市场中,2019 年上半年众多新项目进入公开招标市场,外加 2018 年中标订单开始发货,同比 2018 年上半年,户式水机增长 30%。但户式水机继续走低的态势不言而喻,整个上半年户式采暖招标市场中,除了天津、北京、山西有部分可观的标讯之外,其它户式水机的标讯皆是以小体量的方式出现。

不可否认的是,近年来采暖补贴让一些地方政府不堪重负,出于对财政的考虑,政府更加倾向于价格低的产品,而相对于热风机价格低的优势,户式水机的需求在招投标的市场中逐步减弱。

值得一提的是,作为上半年户式水机头号大标的天津宝坻区,招标货物以小匹数水机为主,而且中标价格相比以往大幅下滑。

而反观热风机在招投标市场的表现状态,不但延续了 2018 年下半年的趋势,更成为了招投标市场的主流产品。

河南、山东、陕西、山西等地热风机标讯百花齐放,其中,河南省依然把持着热风机第一大市场的地位。不过在这之中有一个现象较为明显,那就是新增的目标市场多以热风机产品招投标为主,陕西省成为最为典型的市场。

不难理解,这种现象也与当地财政状况有着很大的关系,随着北方越来越多的清洁供暖进一步打开,而当地经济实力却不允许的状况下,热风机无疑是政府招投标最好的选择。

热风机产品需求于 2017 年下半年出现端倪,在 2018 年上半年有着较大的呼声,但最终真正的爆发来自于 2018 年下半年招投标市场。也正是如此,2019 年上半年不断开标,热风机以的增长率收官,这也是情理之中。

但热风机市场也存在着诸多不可忽视是问题:

一、热风机的价格波动非常不稳定。根据调查,不同的区域招投标市场中,同规格热风机的价格相差在 1000 元左右。价格的不稳定也让很多企业对热风机在行业的发展充满了质疑与担忧,特别是在家电空调品牌大肆入侵热风机市场的背景下,专业空气源热泵企业对此显得更为焦虑 ;

二、在热风机的中标信息中,单个项目中标企业所分到的订单数量也在减少,甚至在部分标讯中还出现几十家企业均分几千台热风机的情况,这也让不少热风机中标项目成为企业眼中的“鸡肋”;

三、在目前的市场环境下,热风机利润的来源取决于规模,热风机产品价格的波动也导致很多企业以一种参与的心态在经营热风机招投标市场。

因此,大部分空气源热泵专业企业对该产品的期望进一步减小。

“马太效应”在热风机市场表现的尤为明显,格力、美的、长虹、TCL、海尔等综合实力强劲的家电空调企业在市场中占据了越来越多的体量和资源,甚至在部分市场中出现被他们垄断的情况,热风机市场品牌集中度进一步增高这是不争的事实。

整体热风机市场的竞争迅速推进入白热化,一拥而上的局面下,最终赢家必然是处在行业金字塔尖的企业,优胜劣汰的生存法则正在行业内加速上演。

南方市场式的渠道零售开发,成为户式采暖的未来

2019年上半年户式采暖在整个采暖版图中占有重要比例,这得益于零售市场的增幅。

也从侧面反映出厂家对于北方采暖经销商渠道建设的重要性,随着北方采暖市场进一步的发展,更多的企业将会更加重视北方渠道的开拓。

在渠道市场进一步被挖据的状况之下,其商家数量逐步增多,这对于零售市场的贡献极为明显,无论是从中小型项目市场还是户式家用市场,都令企业得到了最大的受益,同时也让零售市场获得了进一步的攀升。

纵观北方采暖历史来看,从 2016 至 2017 年,招投标市场是空气源热泵企业最主要的战场。庞大的招投标领域足够满足企业的资金周转,然而随着“后煤改电”时代的到来,招投标项目逐渐少。2018年,招投标市场无疑给了空气源热泵企业“当头一棒”的冲击。

空气源热泵企业也就此明白:仅靠招投标项目生存的时代已经远去,再单纯的守在招投标项目市场,未来的生存将是企业重大的难题。

资金链是企业发展最大的难题,而当下招投标项目逐渐减少,本就回款慢的招投标项目市场再难保持空气源热泵企业的资金回转,这也变成空气源热泵企业最致命的威胁。而如若有了渠道的帮助,企业将获得连续不断的资金回笼,从而去周转招投标项目中缓慢的回款。

这也就不难解释,为什么从些年在以“招商”为核心的企业北方会议越来越多,为什么组建了越来越多人数庞大的北方渠道开发团队。目的,显而易见。

除此之外,因为之前北方采暖招投标项目市场的大好趋势,行业涌进了更多的企业。其中除了大量具有实力的家电空调品牌之外,也不乏一些“三无”的企业跻身招投标市场,并以更低的竞标价打乱了价格体系。

而相对于商用采暖市场的“简单粗暴”,零售市场由于自身的体系与定位,存在着一定的准入门槛。这个门槛或人力、或物力、或财力,总归需要一定的时间才能进行沉淀。做好渠道,定要通过长期、持续的经营与维护,这也给专心从事渠道工作的企业无形增加了一层保护。

相对而言,中央空调的渠道一般是集中在市、县的工程商,而空气源热泵的渠道渗透的范围更加深入,除了市、县以外,乡镇、村落都是其网点的重要所在地。

渠道数量多,覆盖面广,更接地气,空气源热泵企业在零售采暖市场中更加主动,同时这也是抵御其他竞品的最有效的手段。

现在,所有的空气源热泵企业都认识到零售市场的重要性。

同时,也开始把南方渠道模式与经验转嫁北方市场,重点进行北方渠道的搭建。大量的推广工作全面铺开,这也第一时间让渠道商家成为了北方最为抢手的资源。

值得一提的是,在 2018 年甚至更早的时间,很多企业早已经开始了为“后煤改电”时代进行铺路修渠。随着这些空气源热泵企业近 3 年时间的深耕细作,其渠道商家在北方采暖市场有了规模的渗透与布局。

从目前来看,北方渠道的密集程度甚至可能远超南方市场,也正是如此,让这些企业在北方零售市场取得了卓越的成绩。

商用采暖市场依然高速增长,成为行业增长的主要助推者

作为北方清洁采暖市场中最被关注的市场,也是放眼整个空气源热泵采暖行业中竞争最为激烈的市场,2019 年上半年商用市场在北方采暖中依然占据着较大的份额,且延续了 2018 年的增长趋势。

毫无疑问,随着北方清洁供暖的进一步推进,空气源热泵产品越来越多的在北方商用、公共机构等领域得到应用。特别是一些人流量密集,且对环境、舒适度提出了更高要求的建筑领域,其中包括村镇行政机构、学校、医院、宾馆、写字楼等场所;除此之外,在北方市场还有大量之前“燃煤”、“燃气”的设备需要进一步替换,而空气源热泵无疑都被视为第一选择。

在 2019 年上半年的商用采暖市场中,相比以往出现了明显的不同,那就是一次性使用几十台甚至上百台商用机的大型集中供暖项目的数量开始减少。

相反的是,中小型项目则出现了爆发式的增长,不可否认的是,企业对于渠道开发数量的增加对中小型项目市场带来了重要利好因素,商用采暖项目的潜力得益于终端市场的延伸而逐渐打开;另一方面,相对于招投标市场与零售市场,热泵商用采暖市场相对更为开放。

在这种情况下暂且不说竞争环境如何,对于进一步打开热泵商用采暖市场显然是非常有利的,在这样的开放环境之下,市场借助外部政策的刺激不断前行。

值得一提的是,2018 年 9 月 12 日,国务院常务会审议通过了《关于进一步压减工业产品生产许可证管理目录和简化审批程序的决定》,其中提出再压减工业产品生产许可证三分之一以上并简化审批。

随着这一条例的放开,导致了 2019 年上半年参与采暖行业竞争的厂家越来越多。市面上厂家的增多,价格必然首当其冲,一旦进入价格战,未来的商用市场将面临最恶劣的局面。

在原有的商用热泵采暖市场中,专业型空气源热泵企业与中央空调企业成为了其中两股权重力量,随着市场被进一步开放,越来越多局外企业可以渗透到商用采暖市场中来。

挤压利润,降低价格,这是竞争最行之有效的办法,但是在这背后所带来的必然是产品质量、安装质量以及售后服务质量的缺失。无论是规模大小,专业正规的空气源热泵企业与中央空调企业还是本着“责任”一词来对于市场进行开发。

在竞争时各显神通,但不意味着以牺牲品牌口碑为代价,这本无可厚非。但是,随着竞争环境的日趋恶化,商用采暖市场在经过若干个采暖季之后,必然会在局部地区被一些无良商家与厂家扰乱。

热泵商用采暖市场随着北方清洁供暖进程不断推进,区域不断拓展的背景下,如何规范市场正常进行将会成为一个亟待解决的大问题。

作为北方清洁供暖市场一项长久的民生发展工程,空气源热泵可谓机遇与挑战并存。随着市场的进一步的发展,不论是在招投标、零售市场,还是商用领域,行业正面临着不断的洗牌与整合。

同比 2018 年断崖式的下滑,2019 年上半年的增长并不能完全体现出目前市场中的状态。